オルカンを間違ってNISAの成長投資枠でなく特定口座で購入していた。どうするべきか?

こんにちは。投資に関する失敗談は誰にでもあるものです。今回は、私が経験した失敗談と、その対策について共有したいと思います。タイトルの通り、私は「オルカン(オールカントリー)」をNISAの成長投資枠で購入するつもりが、間違って特定口座で購入してしまったのです。

NISAの成長投資枠と特定口座の違い

まずは、NISAの成長投資枠と特定口座の違いについて簡単におさらいしておきましょう。

NISA(ニーサ)

NISAは「少額投資非課税制度」の略で、年間一定額までの投資に対して得られる利益が非課税になる制度です。NISAにはいくつかの種類があり、成長投資枠はその中でも特に、長期的な資産形成を目指すためのものです。

特定口座

特定口座は、証券会社が投資家の代わりに年間取引報告書を作成し、税金を計算してくれる口座です。投資の利益には通常の課税が適用されますが、手間が省けるという利点があります。

間違いに気付いた瞬間

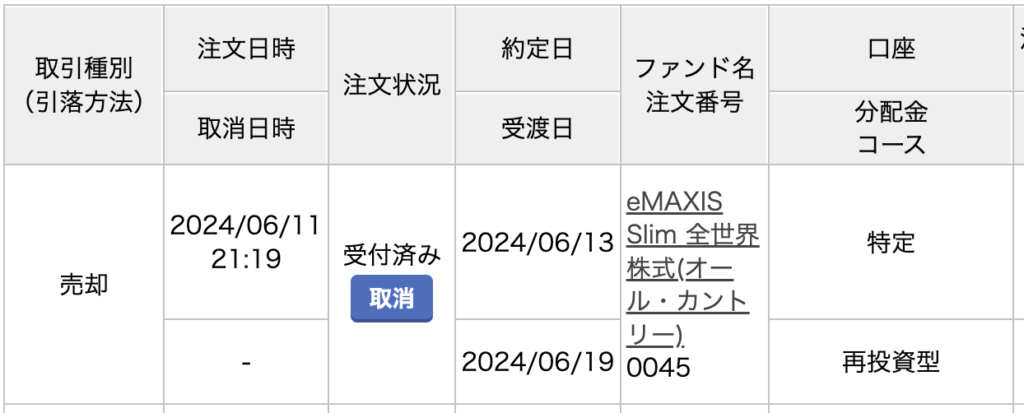

私がNISAの成長投資枠を使ってオルカンを購入するつもりで操作を進めていたのですが、後から確認すると、それが特定口座での購入になっていたのです。これに気付いた時のショックは大きかったです。なぜなら、NISAであれば非課税のメリットを享受できたはずが、特定口座では課税対象となってしまうからです。

対策と今後の対応

間違いに気付き、以下のような対策を取りました。

- 特定口座のオルカンを売却

- まず特定口座で購入したオルカンを売却しました。売却に伴う手数料や税金が発生しますが、長期的な非課税メリットを考慮すると、再購入する価値があると判断しました。

- NISA口座で再購入:

- 特定口座のオルカンを売却した資金で、NISA口座でオルカンを再購入しました。これにより、今後得られる利益は非課税となり、長期的な資産形成において大きなメリットを享受できるようになります。

なぜNISAが重要なのか?

NISAの非課税枠は、長期的な資産形成において非常に有利です。特に、オルカンのような全世界株式インデックスファンドは、長期保有することでその真価を発揮します。NISAを活用することで、得られた利益をそのまま再投資に回すことができ、複利効果を最大限に享受することができます。短期的な損失を恐れず、長期的な利益を見据えた判断が必要です。今回のように、一時的な手数料や税金が発生しても、非課税の恩恵を考慮すれば、再購入の決断が有効となります。

結論

投資における間違いは誰にでも起こり得ることです。重要なのは、その間違いから学び、次に活かすことです。今回の私の経験が、同じようなミスを避けるための一助となれば幸いです。

次回もお楽しみに!

以上が、NISAの成長投資枠と特定口座の違いについてのブログ記事の例です。この記事が参考になれば幸いです!

「間違いを認めることは、より良い方向に進むための第一歩だ。」

(チャールズ・ダレル)

コメント